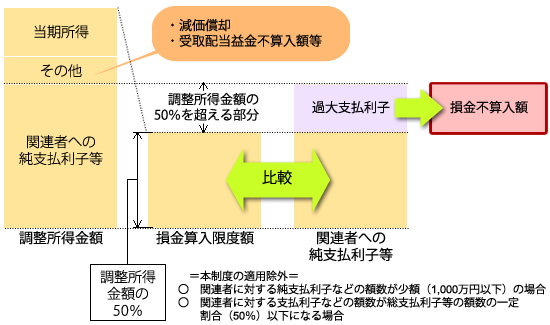

所得金額に比べて高額の利子を関係者の間で支払うことで、租税の回避を行うケースを防ぐために、関連者に対する準支払利子等の額数の中で調整所得金額の一定の割合(5割)を超過する部分の額数について、当期の損金算入がされないことになります。

*関連者(直・間接的な持分割合が半分以上である親会社・子会社など)に対する支払利子などの額数から、これに対する受取利子等の額数を差し引いた残額をいいます。

*2013年4月1日から始まる事業年度からの適用となります。

*関連者(直・間接的な持分割合が半分以上である親会社・子会社など)に対する支払利子などの額数から、これに対する受取利子等の額数を差し引いた残額をいいます。

*2013年4月1日から始まる事業年度からの適用となります。