改正年度平成22年度税制改正

-

小規模宅地などの相続税課税の特例の再検討

小規模宅地などの相続税の課税特例に関して、相続人などに関する事業・居住の引継ぎに対する配慮という制度主旨などを考慮して、居住非継続・事業費継続の宅地などの適用対象から除くなどの再検討が行われました。この再検討は、2010年4月1日からの…

-

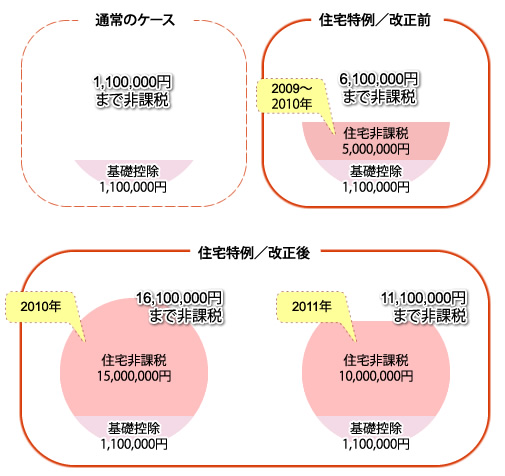

住宅取得など資金の贈与に関する贈与税の特例措置

経済対策の一環とした時限措置で、適用対象になる人がその贈与をされた年の合計所得金額が20,000,0…

-

情報交換に対する国内法の整備

最近、金融危機などの理由で、いわゆるタックスヘイブンへの不透明資金の流れが国際的に問題視される中、G…

-

外国子会社合算制度の再検討

諸国外の法人税などの負担水準の動向や日本外に進出する企業の事業の形態の変化に対応して、日本企業の国際…

-

「ひとりオーナー会社課税制度」を廃止

特殊支配同族会社での業務主宰役員給与の損金不算入制度、すなわち「一人オーナー会社課税制度」が廃止され…

-

資本に関わる取引などに対する税制の再検討

-

生命保険料控除の改組

-

非課税口座にある少額上場株式などに関する譲渡所得・配当所得の非課税措置

-

扶養控除の再検討

-

2010年度の税制改正(内国税関係)に基づいた増減収見込額数