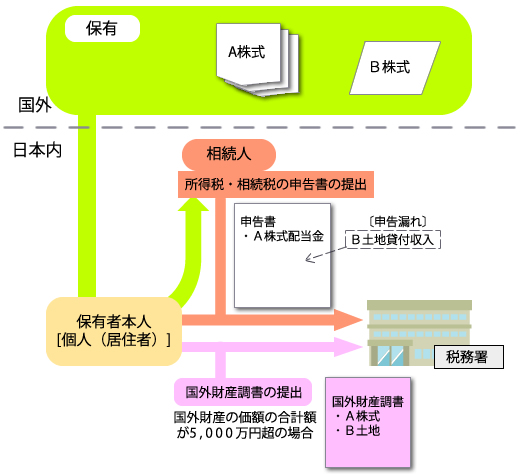

国外財産に関する相続財産や所得の申告漏れが近頃増加の傾向がみられ、国外財産に関わる課税の適正化は喫緊課題となっています。

国外財産の把握の体制が十分ではないことを踏まえ、ない国税の適正な課税・徴収に寄与するため、一定の額数(50,000,000円)を超過する国外財産を持っている個人に対して、その保有国外財産に対する長所を提出させる制度が設けられます。

*2014年1月1日から提出しなければならない国外財産調書に対する適用となります。

罰則に関しては、2015年1月1日から提出しなければならない国外財産調書に対する適用です。

国外財産の把握の体制が十分ではないことを踏まえ、ない国税の適正な課税・徴収に寄与するため、一定の額数(50,000,000円)を超過する国外財産を持っている個人に対して、その保有国外財産に対する長所を提出させる制度が設けられます。

*2014年1月1日から提出しなければならない国外財産調書に対する適用となります。

罰則に関しては、2015年1月1日から提出しなければならない国外財産調書に対する適用です。

=加算税の特例=

国外財産に関わる所得税などの申告漏れが見つかった時、

(1)国外財産調書の記載不備・不提出の部分に関しては過少(無)申告加算税の5パーセントが加重されます。

(2)国外財産調書に国外財産の記載がある部分に関しては、過少(無)申告加算税の5パーセントが軽減されます。*故意の虚偽記載・調書不提出に関する罰則も整備され、併行して情状免状規定も設置されます。:1年以下の懲役や500,000円以下の罰金