金融・証券税制

-

国内・国外間の有価証券移管に関する調書の提出

金融商品の取引業者などの営業所長が顧客の依頼を受けて、国外に金融商品取引業を経営する人の営業所などに開設された有価証券の保管などに使用される口座に有価証券を移管した時や、逆に国内から国外へ有価証券を移管した時、その金融商品の取引業者などの営…

-

財形住宅貯蓄に対する非課税制度の見直し

勤労者財産形成住宅(年金)貯蓄非課税制度に対して、下記の措置が設けられます。(1) 勤労者が、育…

-

公社債・公社債投資信託の利子の調書提出の拡大

日本内の居住者などに対して支払いが行われる公社債・公社債投資信託などに関する利子などの調書に対して、…

-

割引債の差益に対する源泉徴収特例の再検討

割引債の差益金額に関する源泉徴収などの特例に対し、下記の措置を設ける。 (1)対象に含まれる割引…

-

譲渡所得等の課税特例の範囲の見直し

上場株式などに関する譲渡所得などの課税の特例などの対象に含まれる特定公社債の範囲に対して、下記の措置…

-

特定口座内保管上場株式などの譲渡などに関する所得計算等特例の見直し

-

非課税口座の再開設・非課税管理勘定の再設定が可能に

-

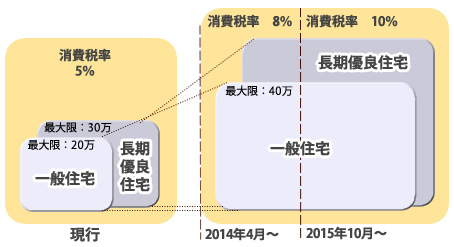

住宅資金融資の減税額の増額、最大400,000円に

-

上場株式などの譲渡益や配当に対する変化について