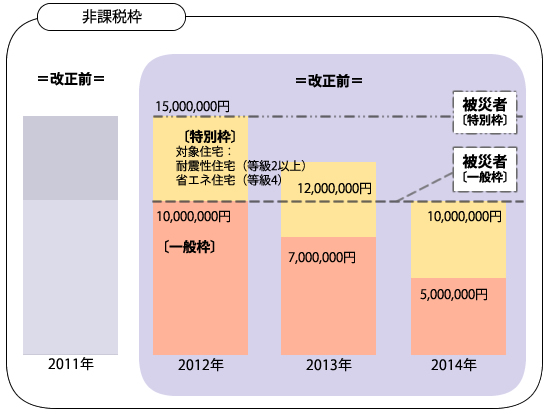

高齢者の保有している資産の若年世代に対する早期移転を促すことを通じて、経済社会の活性化を目的にすると同時に、東日本大震災の状況を考慮して、耐震性の向上と省エネルギーの促進に投資する良質住宅ストックの形成を行う観点で、直系尊属から住宅取得等資金の贈与を貰った時の贈与税の非課税措置の延長・拡充が行われます。

*2012年1月1日から行われる贈与で取得された住宅取得等の資金に関する贈与税に対する適用となります。

*2012年1月1日から行われる贈与で取得された住宅取得等の資金に関する贈与税に対する適用となります。

*東日本大震災の被災者に対する非課税枠に関しては、2012年~2014年の3年の間、15,000,000円(特別枠)や10,000,000円(一般枠)になります。

*「一般枠」「特別枠」のどちらも、床面積が50平方メートル以上~240㎡平方メートル以下になる住宅が対象となります(東日本大震災の被災者に対しては上限がありません)。