環境関連投資促進制度の適用対象になる太陽光発電設備・風力発電設備に関して、一定ものに限られてから、2013年3月31日までの期間内に取得などを行って1年以内に事業用で使った時、即時償却が可能となります。

*下記の要件を満足させる風力発電設備・太陽光発電設備

(1)電気事業者からの再生可能なエネルギー電気の設備に係る特別措置法の経済産業大臣の認定がされた設備であること

(2)発電設備の出力が下記の各規模以上になること

太陽光発電設備:10キロワット

風力発電設備:10,000キロワット

*2012年4月1日から当該の設備を取得などして、1年内に事業用で使った時の適用となります。

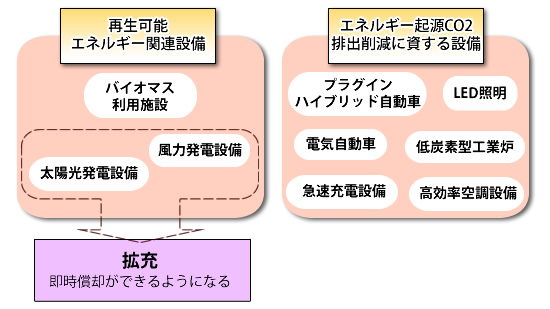

【環境関連投資促進税制の概要】

2014年3月31日までの期間内に、エネルギー起源二酸化炭素排出削減・再生可能なエネルギー導入の拡大にある程度の効果が期待される設備などの取得をし、1年内に事業用で使用した場合、3割の特別償却(中小企業の場合は、7%の税額控除と選択することが可能)が可能なもの。

2014年3月31日までの期間内に、エネルギー起源二酸化炭素排出削減・再生可能なエネルギー導入の拡大にある程度の効果が期待される設備などの取得をし、1年内に事業用で使用した場合、3割の特別償却(中小企業の場合は、7%の税額控除と選択することが可能)が可能なもの。