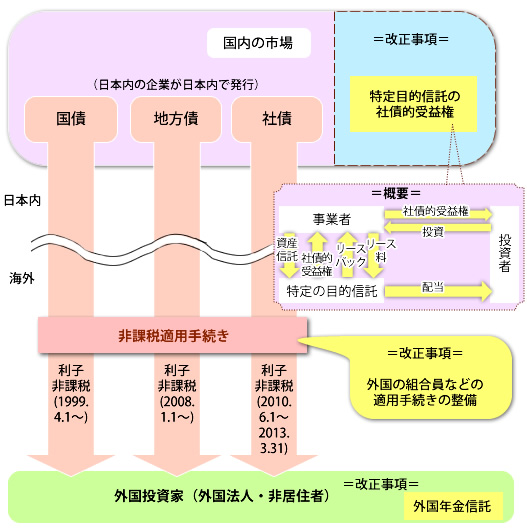

外国投資家が貰う特定目的信託に対する社債的受益権の分配が、新たに非課税の対象に含まれます。

*特定目的信託:資産流動化法に従って、資産の流動化のために、委託者が持っている信託の受益権が分割されることで複数の人に取得を与えることが目的になる信託

*社債的受益権:前もって決められた額数の分配をもらう種類の受益権

2011年11月24日からの施行となります。

*特定目的信託:資産流動化法に従って、資産の流動化のために、委託者が持っている信託の受益権が分割されることで複数の人に取得を与えることが目的になる信託

*社債的受益権:前もって決められた額数の分配をもらう種類の受益権

2011年11月24日からの施行となります。

他にも、外国年金信託が非課税の対象者に入ることを明らかにして、任意組合など・受益者など課税信託に関して、適用手続きの整備がされます。

利子の計算期間の最初の日が2011年6月30日からのものに関しての適用となります。