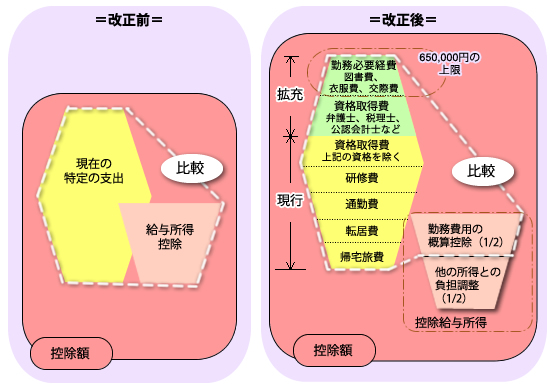

特定支出控除に関して、給与所得者に対する実額控除の機会の拡大を図る観点から、下記のように適用範囲が拡大されます。

1.適用範囲は、税理士・公認会計士・弁護士などの勤務必要経費(交際費・衣服費・図書費)、資格取得費が追加されます。

2.適用判定の基準が、給与所得控除額数の半分になります。(改正される前は、控除額の全額)

*所得税は2013年分から、住民税は2014年度分からの適用となります。

1.適用範囲は、税理士・公認会計士・弁護士などの勤務必要経費(交際費・衣服費・図書費)、資格取得費が追加されます。

2.適用判定の基準が、給与所得控除額数の半分になります。(改正される前は、控除額の全額)

*所得税は2013年分から、住民税は2014年度分からの適用となります。