改正年度平成25年度税制改正

-

贈与税の再検討

相続時精算課税制度に関して、贈与者の年齢要件の引き下げが行われ、受贈者に孫が含まれる拡充がなされます。高齢者が持っている資産の若年世代に対する早期移転の促進を図り、消費拡大を経由した経済活性化を目的として、そう預勢の税率構造に関して、相…

-

税率構造の再検討と相続税の基礎控除の引き下げなど

バブルの後の地価の大幅な下落などに対して、格差の固定化の防止などを図るということから、相続税に関して…

-

復興の支援のための税制上の措置

東日本大震災の被災者が、新しい債券住宅の取得等を行う時、住宅ローン減税の最大控除額が、更に他の地域よ…

-

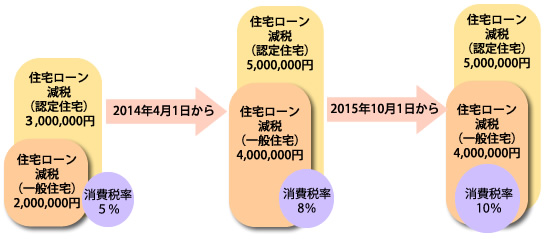

住宅税制

消費税率が引きあがることに伴う一時税負担の増加からの影響の平準化を図り、緩和することを目的とし、住宅…

-

金融所得課税の一体化と日本版ISAの創設を拡充

金融商品の選択を利負担に左右されずできるように、金融の所得課税の一体化の拡充を図り、公社債などの利子…

-

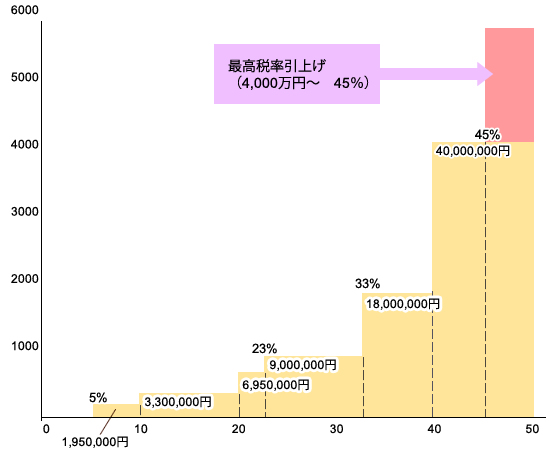

所得税に対する最高税率の再検討

-

2013年度の税制改正(内国税関係)に基づいた増減収見込額数

-

福島復興再生特別措置法の改正と同時に設けられる措置

-

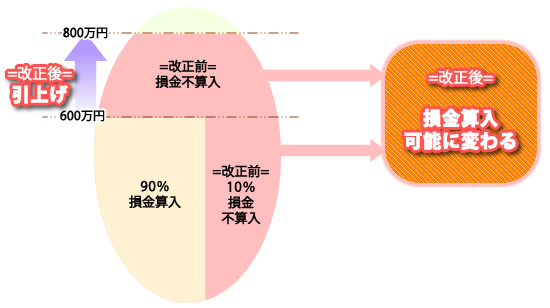

中小法人の交際費課税の特例

-

サービス業・商業・農林水産業を経営する中小企業者等の支援措置