国際課税

-

関税に対する変更事項

≪1≫暫定税率等の適用期限が引き延びられ、平成26年3月31日に適用期限が来る暫定税率(433品目)と特別緊急関税制度、牛肉・豚肉に関する関税の緊急措置(牛肉の発動基準数量の算出基礎の特例も含まれる)に関して、適用期限が平成27年3月31日…

-

その他国際課税に関する変更事項

≪1≫国外の関連者との間で行われた取引に関する課税の特例、「移転価格税制」に対し、適用対象に含まれる…

-

その他の国際課税原則の再検討事項

≪1≫文書化PEと本店などとの間で行われた内部取引の内容・存否の確認のための文書を記し、税務当局…

-

PE帰属所得の計算

PE帰属所得は、外国法人の恒久的施設(PE)が本店などから独立・分離された企業であると擬制した時に当…

-

総合主義から帰属主義への変更

≪1≫外国法人の国際課税原則の再検討外国法人への課税原則に対して、従来の「総合主義」に従う国内法…

-

過大支払利子制度‐関連者の間の利子で租税を回避するケースの対応‐

-

国外財産長所制度

-

徴収共助に関する国内法の整備

-

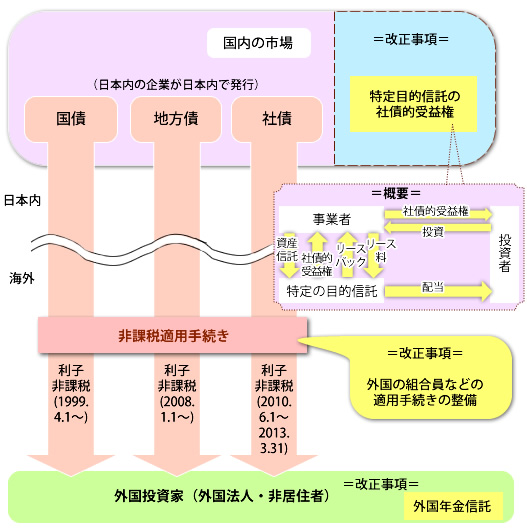

非居住者などがもらう振替公社債の利子などの非課税制度の拡充

-

移転価格税制の再検討