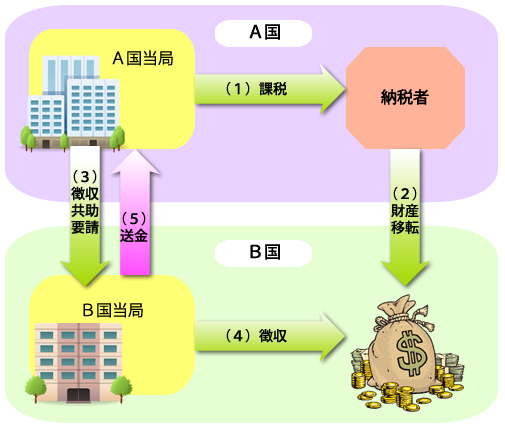

税務行政執行共助条約に署名をしたことの対応を行うために、外国租税債権の優先権の否定、徴収共助に関わる相手国からの要請に応えられない事由、徴収共助実施手続きの具体化などの徴収共助に対する国内法の規定を整備します。

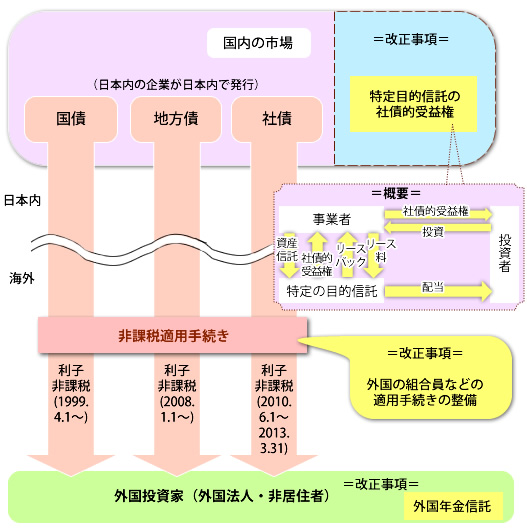

*2013年7月1日からの適用となります。

*2013年7月1日からの適用となります。

≪参考≫税務行政執行共助条約:条約を締結した国の税務当局間で、(1)文書送達共助(2)徴収控除(3)情報交換に関して国際的協力をするための多国間条約

≪徴収共済のイメージ≫

徴収共助:租税債権の徴収をする時に執行管轄権の制約がある中、それぞれの国の税務当局が条約相手国の租税債権を互いに徴収しようとする枠組み