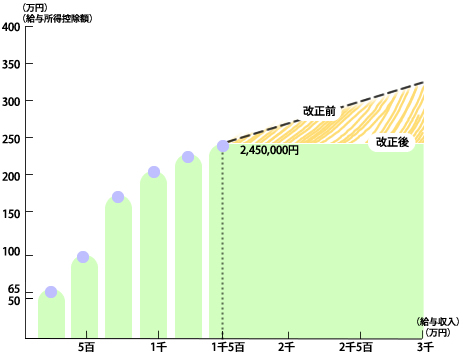

給与所得控除の制度に関して、給与所得者に対する必要経費がその収入によって必ずしも増えるとは思えないこと、なお、主要国も上限・定額があることなどから、給与の収入が1千5百万円を超過する時に上限の設定(2,450,000円)がされます。

*所得税は2013年度分から、住民税は2014年度分からの適用となります。

*所得税は2013年度分から、住民税は2014年度分からの適用となります。

改正される前の給与所得控除額の例え

給与収入金額

~1,625,000円

5,000,000円

10,000,000円

15,000,000円

20,000,000円

25,000,000円

30,000,000円

給与所得控除金額

650,000円

1,540,000円

22,000,000円

24,500,000円

27,000,000円

29,500,000円

32,000,000円