試験・研究をした時の法人税の額数に関する特別控除に関して、試験研究費用の増加額などに対する税額控除の制度(下記2)の適用が2年延長されます。

=制度の概要=

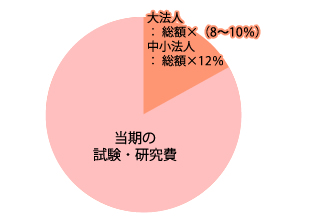

1.試験研究費用の総額に関する税額控除制度など

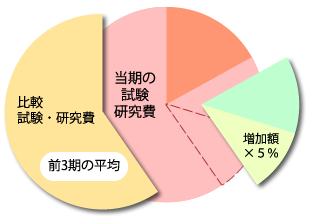

2.試験研究費用の増加額数などに関する税額控除制度

(1)試験研究費用の増加額数に関する税額控除

≪計算式≫ 試験研究費用の増加額数X0.05

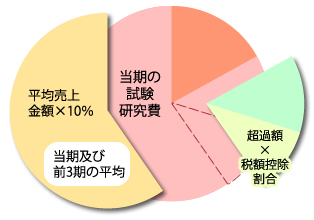

(2)平均売上金額の1割を超過する試験研究費用の額数に関する税額控除

≪計算式≫ 税率控除割合X(試験研究費用‐平均売上金額X0.1)

*(試験研究費用の割合‐10パーセント)X0.2=税額控除の割合