法人の2011年10月1日から始まる事業年度から適用されることとなります。

外国税額控除制度を適正に

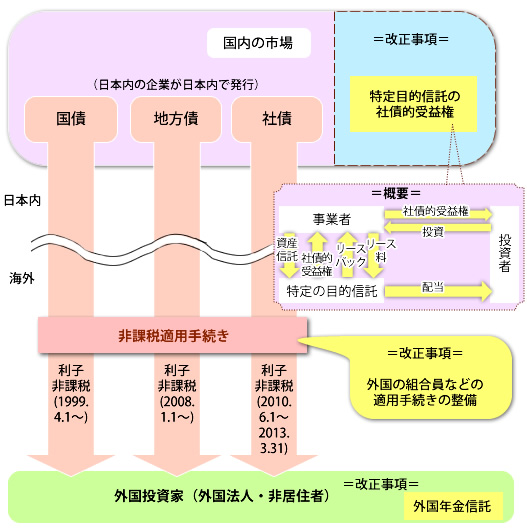

非居住者などがもらう振替公社債の利子などの非課税制度の拡充

Copyright © 税制改正の系譜 All rights reserved.