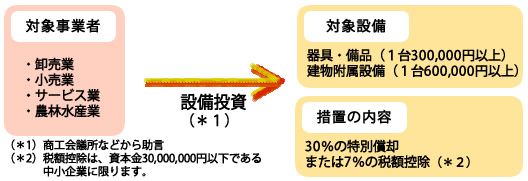

地域の経済を支えている中小企業の活性化を促進するために、サービス業・商業・農林水産業を経営する中小企業などが経営の改善を目的として行われる店舗改修などの設備投資をした時、3割の特別償却・7パーセントの税額控除(限度:法人税の額数の2割)が可能になる制度が設けられます。

*2013年4月1日~2015年3月31日までの期間内に対象の設備の取得等を行って指定事業の取得等をして指定の事業に使用した時の適用となります。

*2013年4月1日~2015年3月31日までの期間内に対象の設備の取得等を行って指定事業の取得等をして指定の事業に使用した時の適用となります。