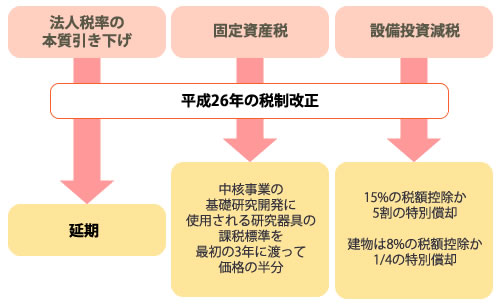

日本の経済成長戦略のひとつの柱とも言われている国家戦略特区に対する税優遇策が決定されました。今回では、国家戦略特区の具体的な姿の中で不透明なところが残っていることに対し、法人税が下がる効果が透明でないという慎重派からの意見が強くなったことから、焦点であった法人税実効税率の本質的な引き下げは延期されるようになりました。

まず、固定資産税が軽減されます。新しい成長分野の開拓のための中核事業(内閣府令から規定される見込みで、最初は先端医療分野が対象に含まれます)の中で、基礎の研究開発などの収益性が高くないものに限って、新しく取得した研究機器の固定資産税の軽減が行われます。課税標準は事業が始まってから最初の3年間に限って、価格の5割にします。

なお、事業実施計画に従って機械などを特区内で買い入れた時は、法人税を減らすようになります。買い入れたものが機械である場合は、取得した価額の15パーセントの税額控除や5割の特別償却の適用ができます。中核事業になる場合は、即時償却の適用も可能となります。更に、建物の場合は8パーセントの税額控除か1/4の特別償却の適用ができます。

このような固定資産税や法人税の軽減は、平成26年度から2年間の時限措置になります。