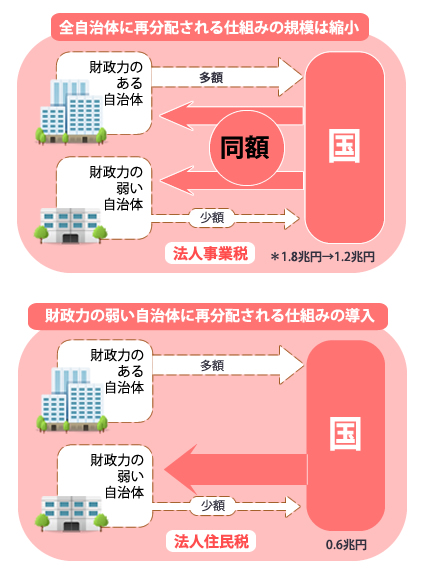

平成26年度から、法人住民税の総額2.8兆円の中から5,800億円を国が集め、それを財政事情の危機に迫っている自治体だけに再分配することとなりました。東京都からは1,700億円を差し出し、再分配はもらわないことから、返還額の計算を行っても最終的には1,000億円の財源が国に吸い上げられます。

これは、地方自治体間の財政力の格差を解消する仕組みの強化からのもので、消費税率の8パーセント引上げで都市部の自治体の財政に余裕が生じることから、法人住民税収が少額である農村部などの地方自治体に対する再分配部分を増加させるという考えからのものです。

現在までは、地方法人税の中で法人住民税ではなく、法人事業税を国から徴収して全自治体に再分配を行っています。しかし、再分配の基準が人口などになっていることから、都市部が多額を貰うことになり、格差の是正には引き継がれにくい状況でした。財政力を基準にして法人住民税の再分配を行う仕組みの導入と同時に、従来の法人事務税の再分配は軽減する見込みです。

詳しくは、法人事業税の再分配を現在の1.8兆円→平成26年度に2/3に当たる1.2兆円に縮小します。この結果、東京都では法人住民税の再分配で1,700億円の損失が生じますが、法人事業税の返還額の700億円を貰うため、最終的に1,000億円の損失となります。

しかし、都は消費税率8パーセントへの引上で2,000億円の余裕資金を得ることになります。1,000億円のマイナスが生じても、残りの1,000億円は自由に使用できるというわけです。

平成26年度の税制改正では、消費税率の10パーセントへの引上げが行われる平成27年度に法人住民税の再分配を拡げ、現在までの法人事業税の再分配の廃止を決めました。