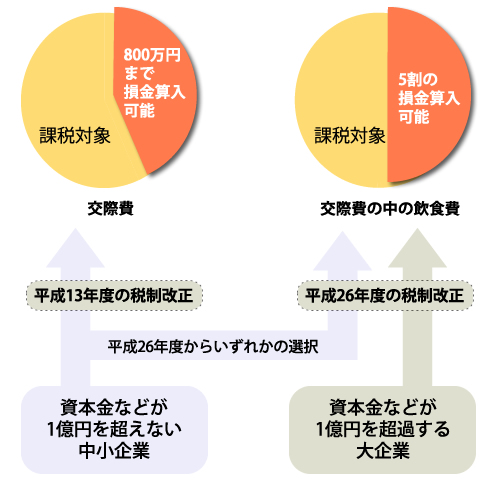

法人からの接待などを活性化し、零細・中小の事業者が多数である飲食業を間接的に支援することで、景気を下支えるという狙いから、平成26年度の事業年度から2年間の時限措置として、資本金などが1億円を超過する大法人の飲食費の5割までの損金算入を可能とすることが決まりました。これによって、法人の交際費に対する課税の負担が軽減される見通しです。減収される額数は約650億円と推定されています。

法人税の計算は、法人の収益から原材料費・人件費などの損金を控除した課税所得を根拠にして行われます。法人から支払われる飲食費などの交際費の場合、企業会計では全額を費用にすることができますが、税法上ではその損金算入に制限を設けてきました。

麻生太郎財務相のまとめで、2001年度の税制改正で中小企業の交際費の全額(上限:年8,000,000円)の損金算入を可能にしましたが、バブル崩壊がされてからの景気低迷もあり、法人の交際費は平成4年度には6.2兆円→23年度には2.8兆円と、半分にも満たないようになりました。与党は消費に刺激を与えるため、大法人が支出する交際費の非課税枠の拡大が必要であると判断し、地方を中心として経済活性化に引き継いでいきたいという方針です。

この新しい制度に上限はありませんが、損金算入の割合を半分にし、接待費の無制限拡大を避けるようになっています。会社の経費で従業員・役員の飲食を行う社内接待費は今回の対象からは除かれます。

資本金などが1億円を超えない中小法人の場合は、2001年度の税改正で行われた「8,000,000円までの交際費の全額の損金算入」と、今回の「飲食費の5割の損金算入」の何れかの有利な方を選択するようになります。