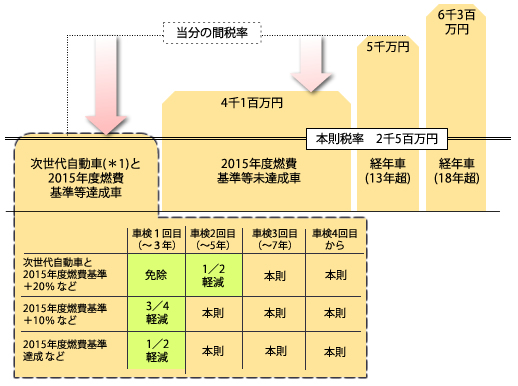

燃費などの環境性能に関わる一定基準を満足させている自動車には、本則の定率が適用されます。他の自動車に適用された「当分の間税率」に対して、13年が過ぎた自動車以外は、引き下がることとなります。*2012年5月1日からの車検などをされるものに対する適用となります。

なお、「エコカー減税」に対して、燃費基準などの切り替えがされると同時に、その中で特に環境性能が優秀な自動車に対応する軽減措置の拡充をしてから、2015年4月まで3年の延長が行われます。

2012年5月1日から新車に関する新規車検などがされるものに対する適用となります。

なお、「エコカー減税」に対して、燃費基準などの切り替えがされると同時に、その中で特に環境性能が優秀な自動車に対応する軽減措置の拡充をしてから、2015年4月まで3年の延長が行われます。

2012年5月1日から新車に関する新規車検などがされるものに対する適用となります。

自家用乗用車に対する税率(0.5㌧・1年当たり)

*次世代自動車:電気自動車、天然ガス自動車、クリーンディーゼル乗用車、プラグインハイブリッド自動車、ハイブリッド自動車(2015年度燃費基準+20%超過達成のものに限る)

*車検証の交付などの時に、一定燃費基準など(今の時点では2015年度基準:自動車の燃費基準等の切り替えに対して変更)を満足させている車に関しては、本則の税率が適用されます。