目的

租税特別措置に対して、その適用の状況を透明にすると同時に、適切な再検討を推進することで、国民全員が納得できる透明・公平な税制の確立

対象に含まれる租税特別措置

租税特別措置法の定めによる措置の中で、特定政策の目的の実現を図って設置されたものにします。

適用実態調査の実施など

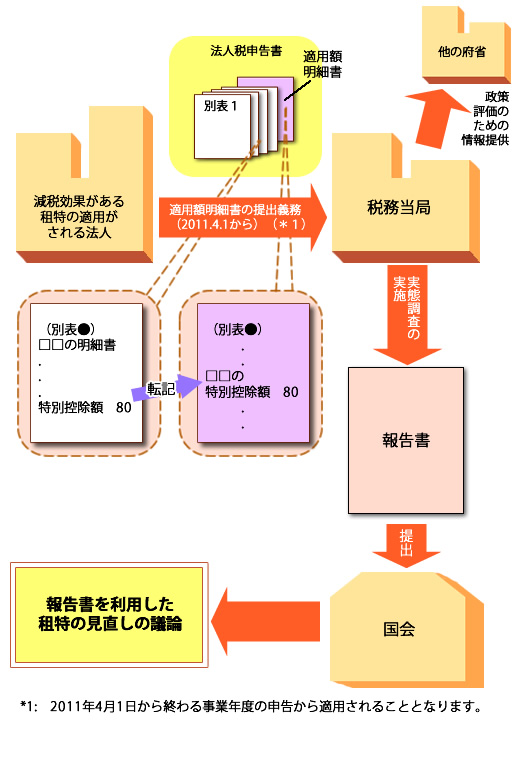

1.法人税関係特別措置(減収効果があるもの)の適用がされる法人は、法人税申告書に適用額の明細書を添える必要があります:2011年4月1日から終わり事業年度に対する申告から適用されます。

2.財務大臣は、法人税関係特別措置に関して、適用額の明細書に記載されている事項を集計して、各措置の適用額数の総額、適用法人数などの調査をします。

3.上記の他に、財務大臣は租税特別措置の適用の実態を調査する必要があったら、税務署長に出されている調書などが利用でき、行政機関などに対して資料の提出・説明の要求をすることが可能となります。

報告書の作成及び国会に対する提出など

1.毎会計年度に、財務大臣は租税特別措置の適用状況などを記した報告書を作ります。これを内閣は国会(次の年1月に開かれる国会の上階に出すことが常例)に提出します。

2.政策の評価をするために、行政機関の長などは財務大臣に対して、適用実態調査から得た情報の適用を要求することが可能となりました。

法人税関係特別措置に対する適用の実態把握