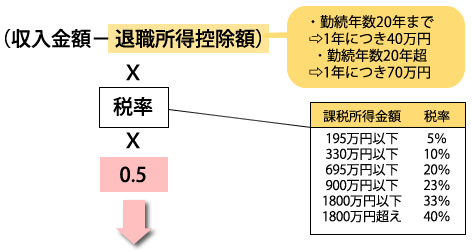

:他の所得とは別枠で、下記の計算式で分離課税

● 勤続年数が5年以下である法人役員などの退職金に対して、2分の1課税が廃止

特定支出控除の再検討

住宅取得等の資金に関する贈与税の非課税措置の延長・拡充

Copyright © 税制改正の系譜 All rights reserved.