景気の拡大に関するキーポイントである民間の設備投資を活発にするため、産業競争力強化法が発効される平成26年1月からの投資を対象に、法人税から設備を新しく買い入れた企業の投資額数の最大1割の控除を行うという制度が設けられます。

政府は民間の設備投資を平成24年度の63兆円から、平成27年度に70兆円まで伸ばすという目標を立てています。同様の理由から、研究開発費を増加させた企業向けの法人税に対する控除制度も拡充されます。

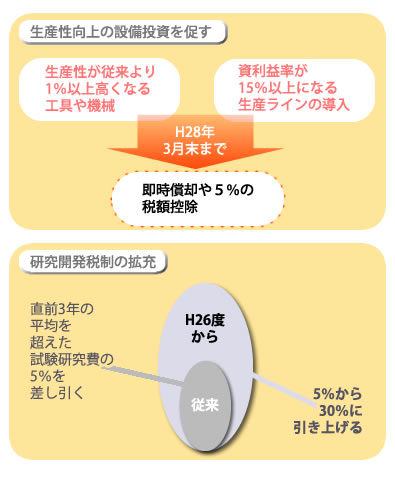

この控除制度の適用対象の中で大企業のは、生産性が将来1パーセント以上高くなる工具や機械、投資利益率が15パーセント以上になる生産ラインの導入を行うと、その投資額数の5パーセントの控除が可能になり、この控除制度の代わりに「即時償却」の選択もできます。これは、通常5年以上費やされる投資額数の減価償却を1年で終わらせ、投資を行った年の法人税額を大きく減額して将来に繰り延べる構造になっています。

中小企業は、その資本金が1億円を超えない場合で7パーセント、同じく3千万円を超えない場合は1割の控除が可能です。ソフトウェアやサーバーなど、対象のなる設備の幅も広くなりました。

研究開発費は、現行まで直前3年の平均を超えた試験研究費の5パーセントを差し引く制度が設けられていましたが、この5パーセントを30パーセントに引き上げることになります。

平成26年度税制改正(自公税制改正大綱)

民間設備投資額の減税率を拡大