*2013年4月1日~2016年3月31日までの期間内に始まる事業年度からの適用となります。

*雇用促進制度との選択適用になります。

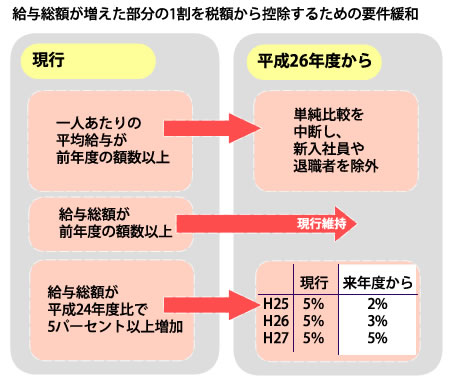

要件

:下記の要件を全て満足させていること。

(1)給与などの支給額が前年の事業年度を下回っていないこと

(2)平均の給与など支給額数が前年の事業年度を下回っていないこと

(3)基準年度と比べて給与など支給額が5パーセント以上増加

*基準年度:2013年4月1日から最初に始まる事業年度のすぐ前の事業年度

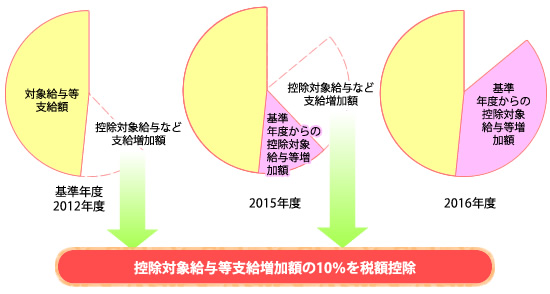

*2013年4月1日~2016年3月31日までの期間内に始まる事業年度からの適用となります。

*雇用促進制度との選択適用になります。

:下記の要件を全て満足させていること。

(1)給与などの支給額が前年の事業年度を下回っていないこと

(2)平均の給与など支給額数が前年の事業年度を下回っていないこと

(3)基準年度と比べて給与など支給額が5パーセント以上増加

*基準年度:2013年4月1日から最初に始まる事業年度のすぐ前の事業年度

Copyright © 税制改正の系譜 All rights reserved.