交際費の税制改正

-

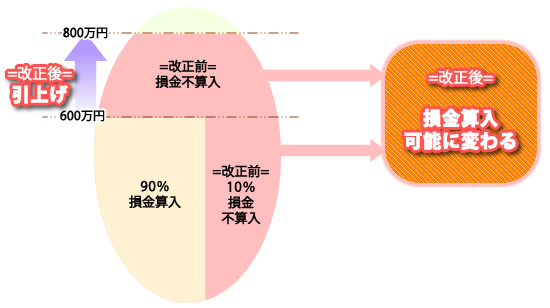

大法人の交際費課税の見直し

法人からの接待などを活性化し、零細・中小の事業者が多数である飲食業を間接的に支援することで、景気を下支えるという狙いから、平成26年度の事業年度から2年間の時限措置として、資本金などが1億円を超過する大法人の飲食費の5割までの損金算入を可能…

-

2013年度の税制改正(内国税関係)に基づいた増減収見込額数

*単位:億円改正事項平年度初年度≪1≫個人所得課税1.所得税…

-

中小法人の交際費課税の特例

中小法人の活動の支援のため、8,000,000円以下になる交際費は、その全額が損金算入されることにな…

-

特定支出控除の再検討

特定支出控除に関して、給与所得者に対する実額控除の機会の拡大を図る観点から、下記のように適用範囲が拡…

-

資本に関わる取引などに対する税制の再検討

企業グループを対象に含む会計制度・法制度が定着している中、税制上にも持ち株会社制のような、法人の組織…