(1)防災集団移転促進事業の属する一団地の津波防災拠点市街地形成施設と同級の事業という知事からの証明がされていること

(2)防災集団移転促進事業が復興特区法の復興交付金事業として、知事からの証明がされていること

平成25年4月1日から行われる土地・土地の上に在る権利の譲渡からの適用となります。

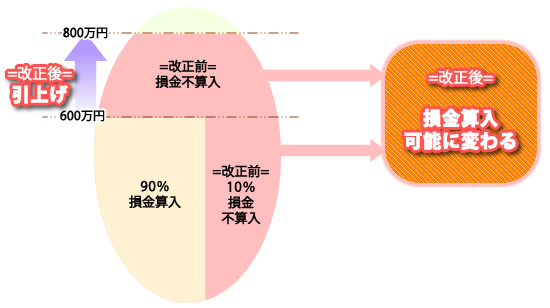

高台移転の促進措置

改正前:防災集団移転促進事業を目的として地方公共団体からの買い取りの時の20,000,000円の特別控除

改正後:1団地の津波防災拠点市街地形成施設と同等な事業として地方公共団体からの買い取りの時の50,000,000円の特別控除

被災地の住宅耐先

居住年

借入限度額

控除率

各年の控除限度額

最大控除額

2014.1~2014.3

30,000,000円

1.2%

360,000円

3.600.000円

2014.4~2017.12

50,000,000円

1.2%

600,000円

6.000.000円