企業グループを対象に含む会計制度・法制度が定着している中、税制上にも持ち株会社制のような、法人の組織形態の多様になることに応じるとともに、課税の中立性・公平性などの確保が必要となるため、資本に関わる取引などに対する税制の見直しが行われました。

再検討事項

1.清算所得課税

2.連結納税制度の整備

3.完全支配関係内の法人間の寄附

4.完全支配関係内の法人間の現物分配

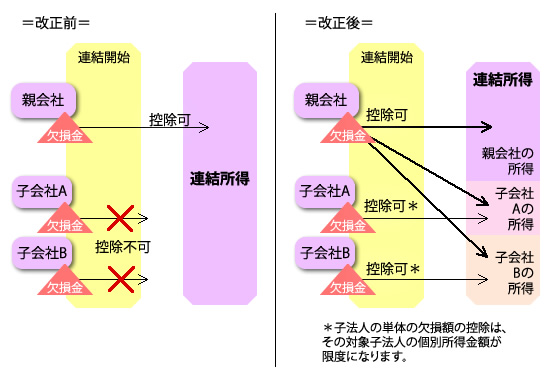

5.連結子法人の連結開始がされる前の欠損金の持込制限の再検討

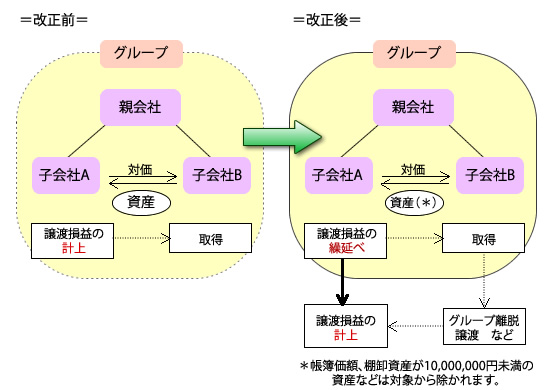

6.完全支配関係内の法人間の譲渡取引損益の繰り延べ

7.完全支配関係内の法人の株式の発行法人に対する譲渡に関する損益

8.完全支配関係内の法人からの受取配当の損金不算入:負債利子控除

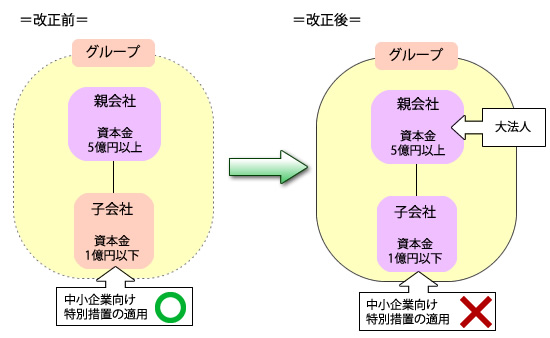

9.大法人の完全支配関係子法人に関する中小企業向け特例措置の適用の再検討

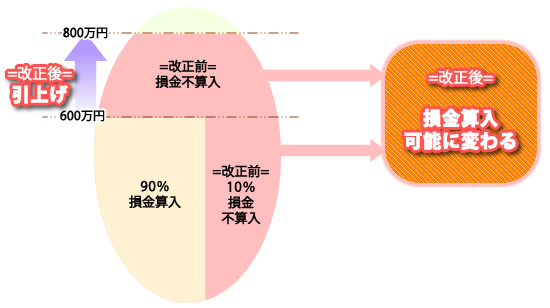

10.その他の整備

*この改正は、4,5,6,10以外は、2010年10月1日から適用されることとなります。

主な再検討事項

5.連結子法人の連結開始がされる前の欠損金の持込制限の再検討

連結納税の加入・開始に同伴する資産の時価評価制度が適用されない連結子法人のその加入・開始の前に発生した欠損金額を、その戸別所得金額が限度額になり、連結納税制度からの繰越控除の適用対象に追加されます。

6.完全支配関係内の法人間の譲渡取引損益の繰り延べ

資産のグループ内の取引で発生する譲渡損益に関しては、その資産がグループの外に移転するなどの際まで、計上を繰り延べることとなります。

9.大法人の完全支配関係子法人に関する中小企業向け特例措置の適用の再検討

大法人の完全支配関係子法人である中小企業は、その他の中小企業と資金調達能力などの経営実態が違ってくるので、中小企業向け特例措置に関しては、総合会社など・資本金の額数が5億円以上である法人などと完全支配関係のある子法人には適用されなうこととなります。

中小企業向け特例措置

*欠損金の繰戻による還付制度

*交際費などの損金不算入制度での定額控除制度

*貸倒引当金の決定繰入率

*軽減税率

*特定同族会社の特別税率の不適用