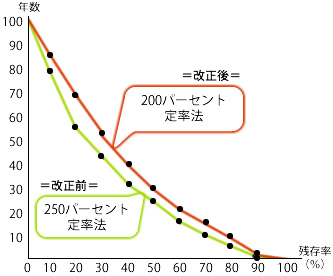

定率法に対する償却率に関して、定額法の償却率(1÷耐用年数)を2倍(改正前は2.5倍)にした数にします。

*2012年4月1日から取得を行う資産から適用対象―2012年4月1日をまたいだ事業年度では、同日から事業年度の終わる日までの期間中に減価償却資産の取得を行った時は、現行の償却率で償却ができるようになるなどの経過措置が設けられている―になります。

*2012年4月1日から取得を行う資産から適用対象―2012年4月1日をまたいだ事業年度では、同日から事業年度の終わる日までの期間中に減価償却資産の取得を行った時は、現行の償却率で償却ができるようになるなどの経過措置が設けられている―になります。

償却限度額

*定額法

:定額法の償却率X取得の価額

*定率法

:定率法の償却率X未償却残額

(=期首帳簿価額)

改正前の定率法の償却率

=2.5X定額法の償却率

改正後の定率法の償却率

=2.0X定額法の償却率