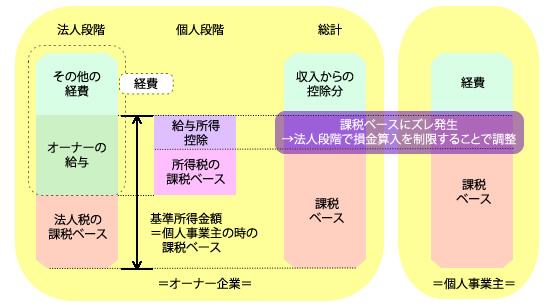

特殊支配同族会社での業務主宰役員給与の損金不算入制度、すなわち「一人オーナー会社課税制度」が廃止されます。

また、オーナー給与に関する課税の方式に関して、個人の事業主との課税の不均衡を調節する必要が生じ、2重控除の問題を解決することを目的とし、2011年度の改正でこのような抜本的な措置が設けられます。

また、オーナー給与に関する課税の方式に関して、個人の事業主との課税の不均衡を調節する必要が生じ、2重控除の問題を解決することを目的とし、2011年度の改正でこのような抜本的な措置が設けられます。

改正前

⇓

一人オーナ会社課税制度の廃止

⇓