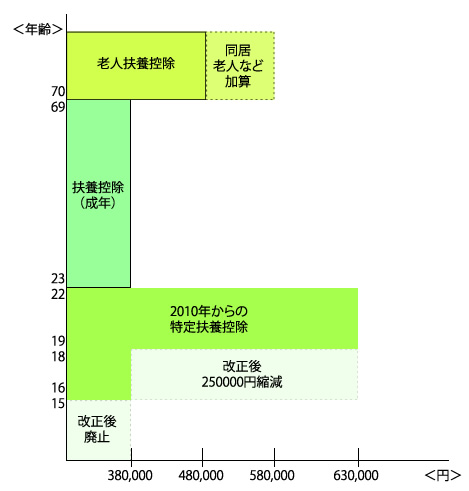

*2011年度分から、「所得控除から手当へ」などの観点から判断して、子ども手当を創設すると同時に、年少扶養親族(15歳まで)に対する扶養控除(380,000円)が廃止されます。

*2011年度分から、高校の実質無償化に伴って、16〜18歳までの特定扶養親族に適用される扶養控除の上乗せ部分(250,000円)が廃止されます。

*2011年度分から、高校の実質無償化に伴って、16〜18歳までの特定扶養親族に適用される扶養控除の上乗せ部分(250,000円)が廃止されます。

*個人住民税に関しても、同じ措置があります。

扶養控除(年少):330,000円から廃止

特定扶養控除(16歳~18歳):450,000円から330,000円に変更

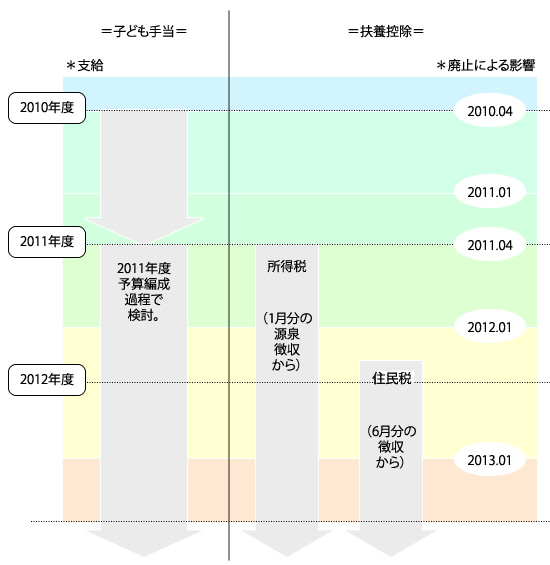

扶養控除の廃止に伴う子ども手当のイメージ

‐扶養控除(年少)の廃止に関しては、住民税は2012年度分から、所得税は2011年度分からの適用になります。

‐子ども手当は2010年度に関しては、月額13,000円が支払われます。‐2010年度の子ども手当の支払いに関する法律に対する措置