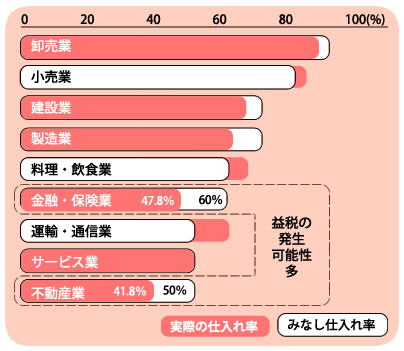

商店や中小企業が、消費税を納めるときに同伴する事業の負担を減らすための「簡易課税制度」に対して、平成27年度から見直しが行われることとなりました。不動産業と金融・保険業でみなし仕入れ率の引き下げが行われ、消費者から支払われた消費税が事業者の手元に残ってしまうという「益税」を減らす意図からの見直しです。

詳しくは、平成27年度からはみなし仕入れ率を不動産業の場合は5割→4割、金融・保険業の場合は6割→5割に引き下がることとなります。これによる増収額は、200億円前後になると予想されています。

事業者が納付する消費税額は、

(売上に対する消費税額)‐(仕入れに対する消費税額)

の算式で計算されます。しかし、零細・中小の会社の場合は従業員の数が少ないこともあり、正確な仕入れ額の把握がしづらい面もあります。

これを踏まえ、課税売上高が50,000,000円を超えない中小法人を対象に、売上に対する消費税額に一定比率を乗じた額数を、仕入れに対する消費税額と同様の扱いにする簡易課税の適用を認めていました。

財務省では、定期的にそれぞれの業種にみなし仕入れ率が実際の仕入れに対する消費税額から離れていないかを調査していますが、最近の調査で、不動産業、金融・保険業で、実際の仕入れに対する消費税額がみなし仕入れを非常に下回ることが明らかになりました。

財務省では、定期的にそれぞれの業種にみなし仕入れ率が実際の仕入れに対する消費税額から離れていないかを調査していますが、最近の調査で、不動産業、金融・保険業で、実際の仕入れに対する消費税額がみなし仕入れを非常に下回ることが明らかになりました。

これらの業種で簡易課税制度を採択していた事業者は、平成27年度からの消費税に関する負担が増加するのではないかと予想されています。