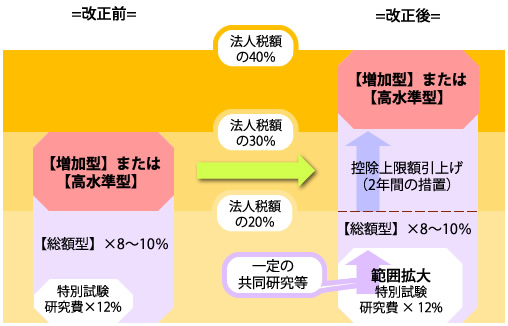

法人が試験研究をした時に、試験研究費の総計の8~10パーセント(特別試験研究費:12パーセント)の税額控除(限度:当該の法人税の額数の2割)が可能です。

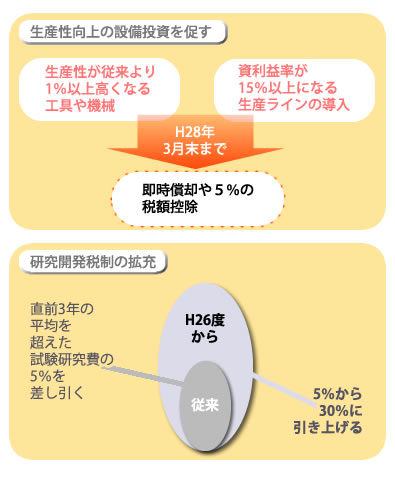

環境関連投資促進制度を拡充

所得拡大促進税制

Copyright © 税制改正の系譜 All rights reserved.