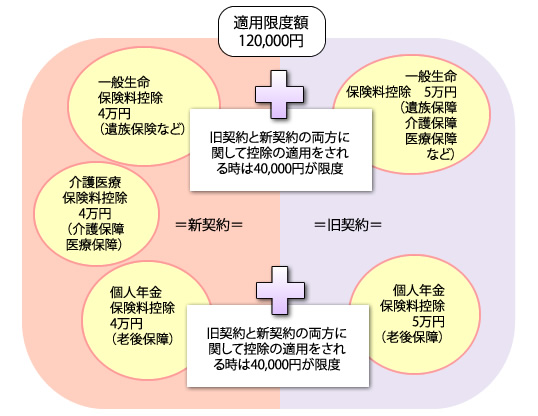

生命保険料の控除が改組され、それぞれの保険料控除の合計適用限度額が現在のの100,000円から120,000円に引き上げられました。

1.2012年1月1日から締結された保険契約など(新契約)に関する生命保険料控除

:介護医療保険料控除を新たに設置して、介護医療保険料控除、一般生命保険料控除、個人年金保険料控除の各適用限度額が40,000円となります(これによって、控除の合計適用限度の額数が120,000円に引き上げられます)。

2.2013年12月31日の前に締結された保険契約など(旧契約)に関する生命保険料控除

:これまでと同じく個人年金保険料控除と一般生命保険料控除が(各適用限度の額数:50,000円)を適用されます。