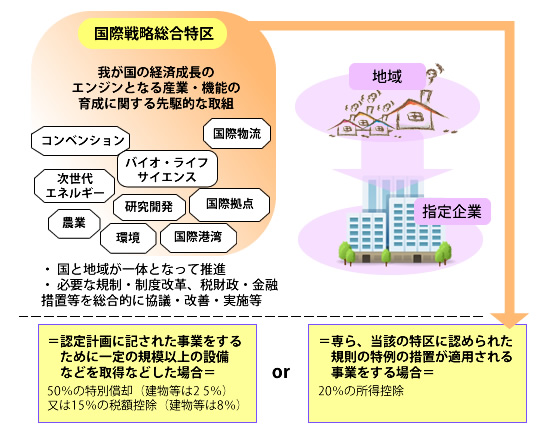

国際戦略総合特区の中に、地方公共団体の指定がされた事業者が、一定の規模以上の事業用の設備などを取得などを行った時、5割の特別償却(建物などは1/4)や15パーセントの税額控除(建物などは8パーセント)が可能な制度が設けられます。

2011年8月1日~2014年3月31日までの期間中に資産の取得などを行い、滋養用で使用した時に適用がされます。

2011年8月1日~2014年3月31日までの期間中に資産の取得などを行い、滋養用で使用した時に適用がされます。

国際総合戦略特区内に、地方公共団体の指定がされた事業者が、当該の特区に認定を受けた既成の特例措置の適用がされる事業だけど行う時、当該の指定日から5年の間、一定要件をまんぞくさせることで当該の事業で得た所得の2割の控除の可能な制度が設けられます。

2011年8月1日~2014年3月31日までに指定された事業者に適用がされます

*このような措置は、選択を行うことで適用がされます。