税制改正の系譜

年号×税目!で見える税制改正の歴史DB

menu

改正年度

平成21年度税制改正

平成22年度税制改正

平成23年度税制改正

平成24年度税制改正

平成25年度税制改正

平成26年度税制改正

法人課税

個人所得課税

資産課税(相続税等)

金融・証券税制

国際課税

その他の税制

ホーム

平成25年度税制改正

,

法人課税

環境関連投資促進制度を拡充

平成25年度税制改正

環境関連投資促進制度を拡充

平成25年度税制改正

,

法人課税

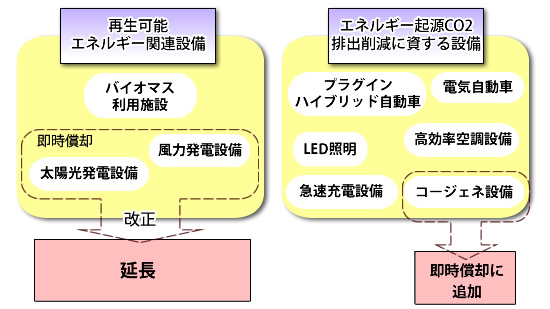

平成25年(2013年)度税制改正

省エネと再生可能なエネルギーの設備を導入することを最大限に促進を目的にして、

風力・太陽光発電設備

の

即時償却制度が引き続く(2年の延長)

ことと同時に、その対象の範囲に省エネ設備になる

コージェネレーションの設備が追加

されます。

上と並行して、その他の設備の税額控除制度や特別償却に関して対象の設備の対象設備を再検討して、

2年の延長

が行われます。

改正する前の制度の概要

中小企業

は、7パーセントの税額控除との選択が可能

太陽光発電設備・風力発電設備の取得などが行われた時、即時償却:2013年3月31日まで

エネルギー起源二酸化炭素排出の削減などに寄与する設備の取得などを行った時、その取得価額の3割の特別償却:2014年3月31日まで

Facebook

はてなブックマーク

Google Plus

生産などの設備投資促進税制

研究開発税制が拡充

関連記事

サービス業・商業・農林水産業を経営する中小企業者等の支援措置

生産などの設備投資促進税制

国際戦略総合特区に関する税制上の措置

金融所得課税の一体化と日本版ISAの創設を拡充

大法人の交際費課税の見直し

減価償却資産の償却率の再検討

税率構造の再検討と相続税の基礎控除の引き下げなど

中小企業など協同組合法の一部改正よる一定措置の創設

Copyright ©

税制改正の系譜

All rights reserved.

PAGE TOP