平成23年(2011年)度税制改正

-

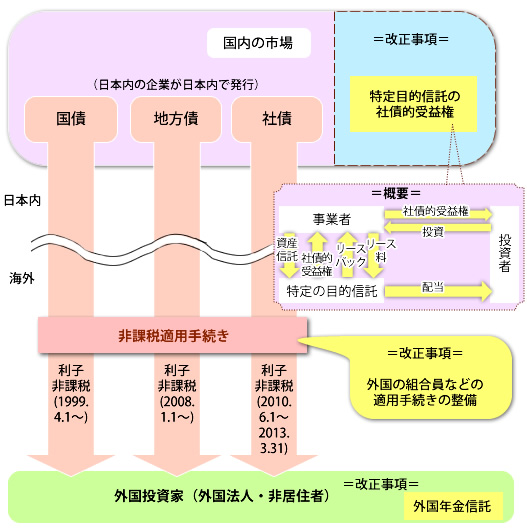

非居住者などがもらう振替公社債の利子などの非課税制度の拡充

外国投資家が貰う特定目的信託に対する社債的受益権の分配が、新たに非課税の対象に含まれます。*特定目的信託:資産流動化法に従って、資産の流動化のために、委託者が持っている信託の受益権が分割されることで複数の人に取得を与えることが目的になる…

-

移転価格税制の再検討

移転価格税制に関わる国際的な指針、すなわちOECD移転価格ガイドラインが再検討されることを考慮して、…

-

外国税額控除制度を適正に

*外国税額控除の制度は、国際的に二重課税を避けるため、外国で納めた外国の税額を国外所得に関して日本で…

-

認定NPO法人制度の再検討

*PSTの要件に、「寄附金の額数が年3千円以上である寄附者の数が1年当たりの平均100人以上」で判断…

-

取得税の税額控除制度

*認定NPO法人に関する寄附に関して、所得税に新しい税額控除が導入されます。(所得控除と選択して適用…

-

航空機燃料税の引き下げ

-

消費税の仕入れ税額控除に対する「95%ルール」の再検討

-

消費税の免税事業者になる要件の再検討

-

国際戦略総合特区に関する税制上の措置

-

環境関連投資促進税制の設置