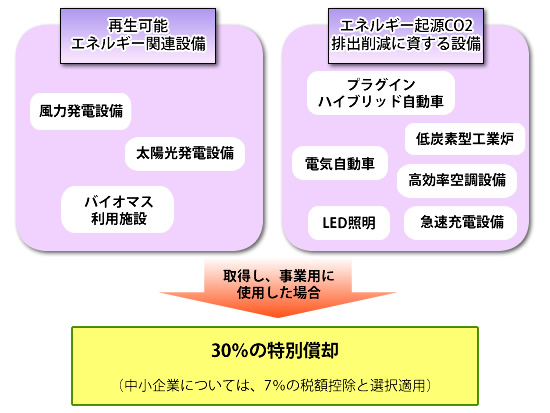

再生可能エネルギー導入拡大・エネルギー起源二酸化炭素退出削減に相当な効果が予想される設備などを取得・リースなどをした時、3年にわたって3割の特別償却(中小企業の場合は、7パーセントの特別控除とどちらかを選ぶことが可能)が可能な制度が設けられます。

*2011年6月30日~2014年3月31日までの期間中に資産の取得などを行って、1年内に事業用で使用した時に適用がされます。

*2011年6月30日~2014年3月31日までの期間中に資産の取得などを行って、1年内に事業用で使用した時に適用がされます。