税制改正の系譜

年号×税目!で見える税制改正の歴史DB

menu

改正年度

平成21年度税制改正

平成22年度税制改正

平成23年度税制改正

平成24年度税制改正

平成25年度税制改正

平成26年度税制改正

法人課税

個人所得課税

資産課税(相続税等)

金融・証券税制

国際課税

その他の税制

ホーム

その他の税制

,

平成23年度税制改正

消費税の免税事業者になる要件の再検討

その他の税制

消費税の免税事業者になる要件の再検討

その他の税制

,

平成23年度税制改正

平成23年(2011年)度税制改正

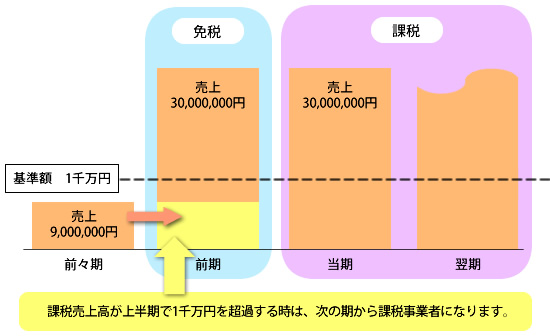

上半期で課税売上高が10,000,000円を超過する時は、その次の期から

課税事業者

となるように

免税事業者

の要件に対して再検討が行われます。しかし、課税売上高の代わりに支払給与の額数で判断することも可能になります。

2013年1月1日から始まる年・事業年度から適用対象になります。

Facebook

はてなブックマーク

Google Plus

国際戦略総合特区に関する税制上の措置

消費税の仕入れ税額控除に対する「95%ルール」の再検討

関連記事

租税の透明化法に関して

税理士制度の再検討

環境関連投資促進税制の設置

沖縄に関する税制

自動車重量税に関する改正の概要

その他の改正内容

2013年度の税制改正(内国税関係)に基づいた増減収見込額数

国税不服申立制度の再検討

Copyright ©

税制改正の系譜

All rights reserved.

PAGE TOP