税制改正の系譜

年号×税目!で見える税制改正の歴史DB

menu

改正年度

平成21年度税制改正

平成22年度税制改正

平成23年度税制改正

平成24年度税制改正

平成25年度税制改正

平成26年度税制改正

法人課税

個人所得課税

資産課税(相続税等)

金融・証券税制

国際課税

その他の税制

ホーム

平成25年度税制改正

,

法人課税

中小法人の交際費課税の特例

平成25年度税制改正

中小法人の交際費課税の特例

平成25年度税制改正

,

法人課税

交際費の税制改正

,

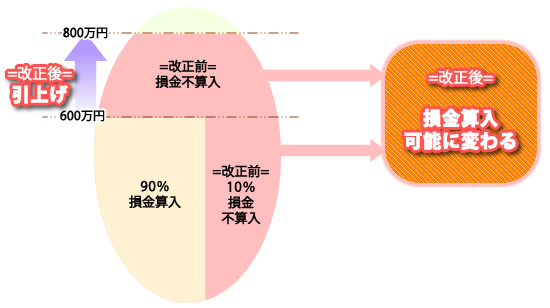

平成25年(2013年)度税制改正

中小法人の活動の支援のため、8,000,000円以下になる

交際費

は、その全額が損金算入されることになります。

*2013年4月1日から始まる事業年度からの適用となります。

Facebook

はてなブックマーク

Google Plus

サービス業・商業・農林水産業を経営する中小企業者等の支援措置

福島復興再生特別措置法の改正と同時に設けられる措置

関連記事

延滞税などの再検討

中小企業など協同組合法の一部改正よる一定措置の創設

農地などの相続税の納税猶予制度の整備

民間設備投資額の減税率を拡大

福島復興再生特別措置法の改正と同時に設けられる措置

資本に関わる取引などに対する税制の再検討

沖縄の振興に関連した税制改正‐産業集積経済金融活性化特別地区の特…

法人税率の引き下げ

Copyright ©

税制改正の系譜

All rights reserved.

PAGE TOP