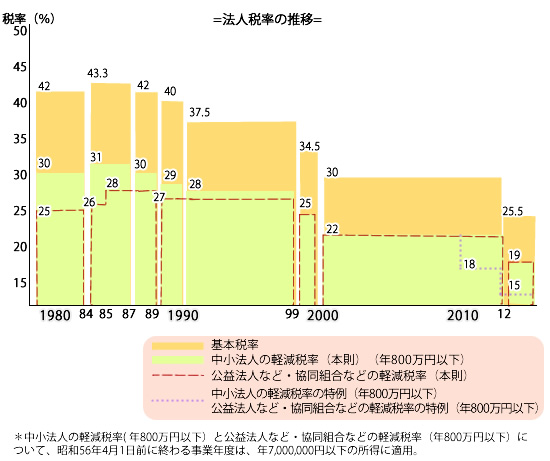

法人税の率が30パーセントから25.5パーセントに、4.5パーセントの引き下げが行われます。これで、国税・地方税を合算した法人実効税率が5パーセント引き下がることになります。(40.69パーセント→35.64パーセント)

中小法人に関する軽減税率も18パーセントから15パーセントに、3パーセントの引き下げが行われます。

中小法人に関する軽減税率も18パーセントから15パーセントに、3パーセントの引き下げが行われます。

*2012年4月1日から始まる事業年度から適用されます。

*2012年度からの3年の間は、基準法人税額の1割の復興特別法人税の課税が行われます。

| 改正前

年800万円以下

|

改正後

年800万円以下

|

|||

|---|---|---|---|---|

| 普通法人 | 30パーセント | ‐ | 25.5パーセント | ‐ |

| 中小法人 | 30パーセント | 22パーセント (18パーセント) |

25.5パーセント | 19パーセント (15パーセント) |

| 協同組合や公益法人など(単体) 特定の医療法人(単体) |

22パーセント | (18パーセント) | 19パーセント | (15パーセント) |

| 協同組合等(連結) 特定の医療法人(連結) |

23パーセント | (19パーセント) | 20パーセント | (16パーセント) |

| 特定の協同組合などの 特例税率(年10億円超過) |

26パーセント | 22パーセント | ||

≪参考≫

東京都の法人実効税率(国税+地方税)」 :40.69パーセント → 35.64パーセント

*中小法人の場合は、一般社団法人などと人格のない社団などが含まれます。

*「改正前」・「改正後」欄の()内の税率は、租税特別措置の軽減税率の特例からのものです。また、「改正後」欄の()内の税率は、2015年3月31日までの期間内に始まる事業年度に適用されます。