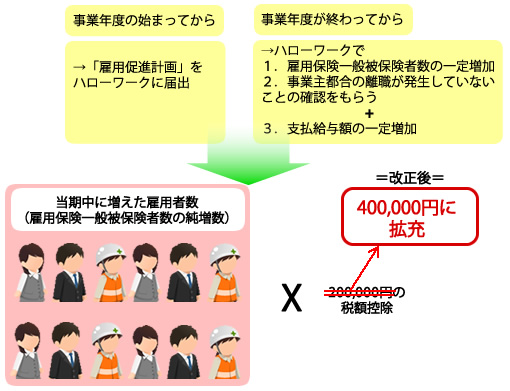

雇用の一層を確保することを目的とし、雇用促進税制の拡充で、その税額控除額を増えた雇用者一人あたりに200,000円から400,000円に引き上げられます。

*2013年4月1日~2016年3月31日までの期間内に始まる事業年度からの適用となります。

*2013年4月1日~2016年3月31日までの期間内に始まる事業年度からの適用となります。

*所得拡大促進税制との選択適用になります。

参考:改正前の制度の概要

登記内に増えた雇用者の一人当たり200,000円の税額控除が可能になる制度:限度は法人税額の1割(中小企業などの場合は2割)

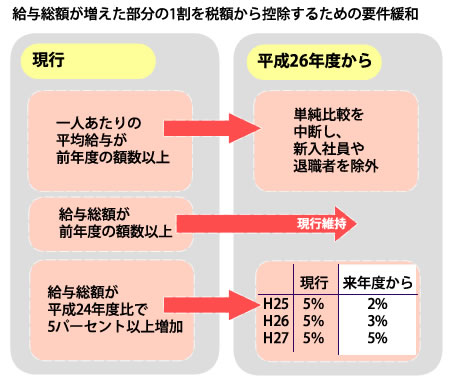

計算式:給与の増加額≧0.3X雇用者の増加率X前の事業年度の給与額