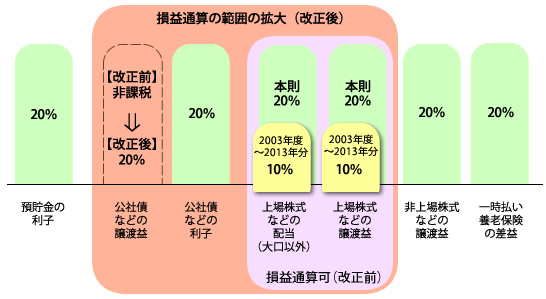

金融商品の選択を利負担に左右されずできるように、金融の所得課税の一体化の拡充を図り、公社債などの利子と譲渡損益、上場株式などに関する所得税などの損益通算が可能言成ります。平成26年1月1日からの適用となります。

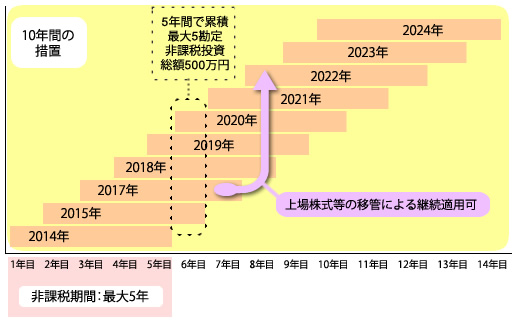

安定的な家庭の資産の形成を手伝うと同時に、経済の成長に要する成長の資金の供給を拡充することででブレの脱却の後押しを行うことを目的にし、最大5,000,000円の上場株式及び公募の株式投資信託などに対する非課税投資をできるようにする日本版のISA(非課税口座の中にある少額の上場株式などに関する配当所得・譲渡所得などの非課税の措置)が設けられます。

平成26年1月1日からの適用となります。

安定的な家庭の資産の形成を手伝うと同時に、経済の成長に要する成長の資金の供給を拡充することででブレの脱却の後押しを行うことを目的にし、最大5,000,000円の上場株式及び公募の株式投資信託などに対する非課税投資をできるようにする日本版のISA(非課税口座の中にある少額の上場株式などに関する配当所得・譲渡所得などの非課税の措置)が設けられます。

平成26年1月1日からの適用となります。

日本版のISAの創設

≪1≫非課税の対象:非課税口座の中にある少額の上場株式の譲渡益や配当

≪2≫保有期間:最長5年。途中で売却することが可能(売却した部分の枠の再利用は不可能)

≪3≫非課税の投資額:(1)新規の投資額と(2)引き続けて適用する上場株式などの時価の毎年の合計で1,000,000円が上限になります。(未使用された枠は、次の年からの繰り越しは不可能)

≪4≫口座開設期間:平成26年の1月1日~平成35年12月31日までの10年

≪5≫非課税投資の総額:最大5,000,000円(1,000,000円X5年間)

非課税措置の大概のイメージ

金融所得課税の一体化を拡充