消費税率が引きあがることに伴う一時税負担の増加からの影響の平準化を図り、緩和することを目的とし、住宅税制に関して下記のような所要の措置が設けられます。

自分の資金で省エネなどの一定住宅リフォームをした時や認定住宅の取得を行った時の所得税の住宅投資現前が拡充されます。

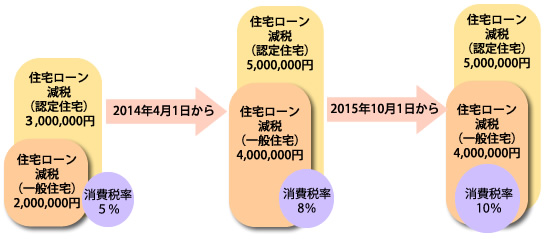

住宅ローンの減税が平成26年1月1日~平成29年の末まで4年間の延長が行われ、その期間の中で平成26年4月1日~平成29年の末までに、認定低炭素住宅・認定長期優良住宅(いわゆる認定住宅)を得た時の最大控除額が5,000,000円、それ以外の住宅の取得を行ったお時は4,000,000円の拡充が行われます。

なお、バリアフリー改修工事や省エネ改修工事等の特定の増改築などの施工をした時の住宅ローン減税に関して、最大控除額が625,000円に拡充されます。

なお、バリアフリー改修工事や省エネ改修工事等の特定の増改築などの施工をした時の住宅ローン減税に関して、最大控除額が625,000円に拡充されます。

住宅取得の対策

住宅ローン減税の改正

居住年

借入限度額

控除率

各年の

控除限度額

控除限度額

最大控除額

2014.1~2014.3

20,000,000円

1.0%

200,000円

2,000,000円

2014.4~2017.12

40,000,000円

1.0%

400,000円

4,000,000円

居住年

借入限度額

控除率

各年の

控除限度額

控除限度額

最大控除額

2014.1~2014.3

30,000,000円

1.0%

300,000円

3,000,000円

2014.4~2017.12

50,000,000円

1.0%

500,000円

5,000,000円

*平成26年4月~平成29年12月までの所の額数は、一般住宅や認定住宅の対価の額・費用の額数に入る消費税などの税率が8%・10%になる時の額数で、それ以外の時の借入限度額は、平成26年1月~3月までの所の金額です。

居住年

対象住宅

控除対象限度額

控除率

控除限度額

2014.1~2014.3

認定長期優良住宅

5,000,000円

10%

500,000円

2014.4~2017.12

認定低炭素住宅

認定長期優良住宅

認定長期優良住宅

6,500,000円

10%

650,000円

*平成26年4月~平成29年12月までの所の額数は、、住宅対価の額数や費用の額数に入る消費税などの税率が8%・10%になる時の額数で、それ以外の時の控除対象限度額・控除限度額は、平成26年1月~3月までの所の金額です。

住宅リフォームの対策

居住年

特定増改築など限度額

それ以外の借入限度額

それ以外の借入限度額

控除率

控除率

控除率

各年の控除限度額

最大限度額

2014.1~2014.3

2,000,000円

8,000,000円

8,000,000円

2.0%

1.0%

1.0%

40,000円

80,000円

80,000円

600,000円

2014.4~2017.12

2,500,000円

7,500,000円

7,500,000円

2.0%

1.0%

1.0%

50,000円

75,000円

75,000円

625,000円

*平成26年4月~平成29年12月までの所の額数は、特定増改築等に必要であった費用の額数に入る消費税などの税率が8%・10%になる時の額数で、それ以外の時の特定増改築等限度額・控除期間の最大控除額は、平成26年1月~3月までの所の金額です。

自分の資金でバリアフリー、省エネ、耐震リフォームを行った時の減税の措置を改正

居住年

工事限度額

控除率

控除限度額

2013.1~2014.3

2,000,000円

10%

200,000円

2014.4~2017.12

2,000,000円

10%

200,000円

居住年

工事限度額

控除率

控除限度額

2013.1~2014.3

2(3),000,000円

10%

2(3),000,000円

2014.4~2017.12

2,5(3,5)00,000円

10%

250(350),000円

( )内の額数は、省エネ改修工事と併行して太陽光発電装置を施工する時の額数です。

居住年

工事限度額

控除率

控除限度額

2013.1~2014.3

2,000,000円

10%

2,000,000円

2014.4~2017.12

2,500,000円

10%

250,000円

平成26年4月~平成29年12月までの所の額数は、バリアフリー改修工事や省エネ改修工事、耐震改修工事に必要であった費用の額数に入る消費税などの税率が8%か10%になる時の額数で、その他の場合の工事限度額・控除限度額は平成26年3月までの所の金額です:バリアフリーの改修工事に関しては、工事限度額1,500,000円、控除限度額150,000円です。