生産等の設備の更新の促進をしてその生産性の向上を目的にすると同時に、日本内の設備投資の需要を喚起することから、生産など設備投資促進税制が設けられます。

詳しくは、

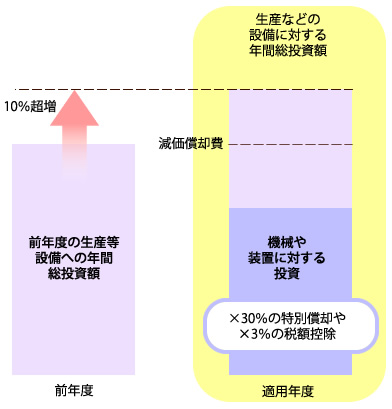

(1)日本内の生産など設備に関する年間の総投資額数が減価償却費を超過すると同時に、

(2)日本内の生産など設備に関する年間の総投資額数が前の年度と比べて1割を超過

した事業年度に、新しく日本内で取得などがされた装置や機械等に関して、3割の特別償却や3%の税額控除(限度額は法人税額の2割)が可能となる制度が設けられます。

*2013年4月1日~2015年3月31日までの期間内に始まるそれぞれの事業年度に対して適用されます。

詳しくは、

(1)日本内の生産など設備に関する年間の総投資額数が減価償却費を超過すると同時に、

(2)日本内の生産など設備に関する年間の総投資額数が前の年度と比べて1割を超過

した事業年度に、新しく日本内で取得などがされた装置や機械等に関して、3割の特別償却や3%の税額控除(限度額は法人税額の2割)が可能となる制度が設けられます。

*2013年4月1日~2015年3月31日までの期間内に始まるそれぞれの事業年度に対して適用されます。

*生産など設備:対象の法人の製造業等の事業用に直接使用される減価償却資産のことで更正されるものです。また、本店や寄宿舎等の建物や乗用自動車、事務用器具備品、福利厚生施設などは当てはまりません。