税制改正の系譜

年号×税目!で見える税制改正の歴史DB

menu

改正年度

平成21年度税制改正

平成22年度税制改正

平成23年度税制改正

平成24年度税制改正

平成25年度税制改正

平成26年度税制改正

法人課税

個人所得課税

資産課税(相続税等)

金融・証券税制

国際課税

その他の税制

ホーム

個人所得課税

,

平成21年度税制改正

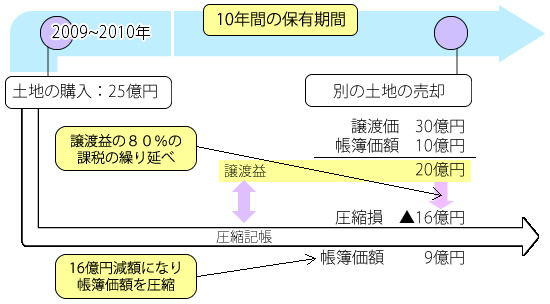

2009年~2010年に不動産の先行収得をした時の課税特例

個人所得課税

2009年~2010年に不動産の先行収得をした時の課税特例

個人所得課税

,

平成21年度税制改正

平成21年(2009年)度税制改正

法人や個人事業者が、2009年~2010年に不動産の取得を行い、この特例の適用をするという内容の届出書を出している時は、その取得日の属する事業年度が終わる日から10年以内に、他の所有不動産等を譲渡した際の譲渡益の80%(取得を2010年に行った不動産のみをこの特例の適用対象に入れるときは、60&)相当の額数が限度になって、

圧縮記帳

、すなわち課税の繰延べができることになる特例が設置されました。

Facebook

はてなブックマーク

Google Plus

2009年・2010年に取得した不動産の長期譲渡所得の1千万円特別控除制度

外国子会社配当益金不算入制度

関連記事

上場株式などの譲渡益や配当に対する変化について

延長される所得税の特例事項

確定申告不要制度に新措置の創設

税制抜本改革の基本的方向性と道筋

給与所得控除の再検討

児童扶養手当に対する新措置の創設

資産生産性向上促進税制

所得税の予定納税制に新措置の創設

Copyright ©

税制改正の系譜

All rights reserved.

PAGE TOP