税制改正の系譜

年号×税目!で見える税制改正の歴史DB

menu

改正年度

平成21年度税制改正

平成22年度税制改正

平成23年度税制改正

平成24年度税制改正

平成25年度税制改正

平成26年度税制改正

法人課税

個人所得課税

資産課税(相続税等)

金融・証券税制

国際課税

その他の税制

ホーム

個人所得課税

,

平成21年度税制改正

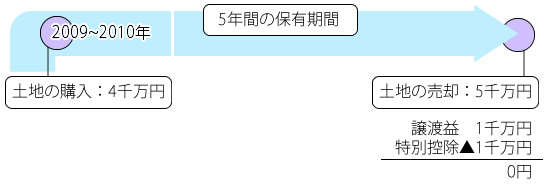

2009年・2010年に取得した不動産の長期譲渡所得の1千万円特別控除制度

個人所得課税

2009年・2010年に取得した不動産の長期譲渡所得の1千万円特別控除制度

個人所得課税

,

平成21年度税制改正

平成21年(2009年)度税制改正

法人や個人が2009年、2010年に取得した

不動産

を譲渡(その所有期間が5年を超えた資産に限られる)した時に、その譲渡益から1千万円の控除ができる制度です。

Facebook

はてなブックマーク

Google Plus

上場株式などの譲渡益や配当に対する変化について

2009年~2010年に不動産の先行収得をした時の課税特例

関連記事

土地の売買などに関する登録免許税の軽減税率の据置き

上場株式などの譲渡益や配当に対する変化について

事業承継制度 (2)贈与税の納税の猶予

上場株式などの配当・譲渡益の課税

基金の負担金などに対する必要経費算入特例の範囲の見直し

児童扶養手当に対する新措置の創設

確定申告不要制度に新措置の創設

事業承継制度 (1)相続税の納税猶予

Copyright ©

税制改正の系譜

All rights reserved.

PAGE TOP