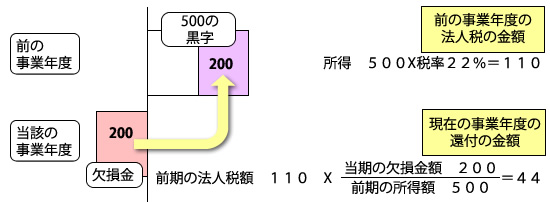

前の事業年度は黒字を出していた法人が、経営の悪化などで今年の事業年度に赤字を出した時、昨年に納めた法人税の還付が受けられる制度をいいます。

その仕組みは、大概下記のようになっています。

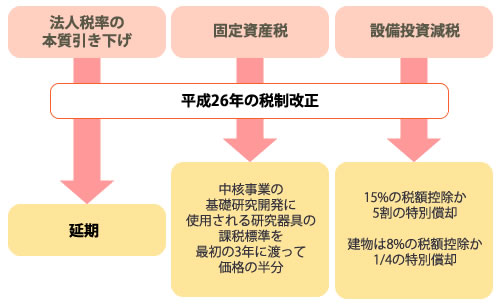

中小企業などに対する軽減税率を引き下げることに

住宅ローンの減税の延長と拡充

Copyright © 税制改正の系譜 All rights reserved.