金融所得課税を一体化する取組の中で個人による株式市場の参加の促進の目的から、2012年から施行される上場株式などに関する税率の2割本則化に伴って、下記の非課税口座にある少額の上場株式などに関する譲渡所得・配当所得などの非課税の措置が導入されます。

≪1≫非課税対象 : 非課税口座にある少額の上場株式などの譲渡益と配当

≪2≫開設者 : 日本内の居住者など(当年1月1日満20歳以上になる人)

≪3≫導入時期 : 2012年から施行される上場株式などの2割本則税率化に伴って導入

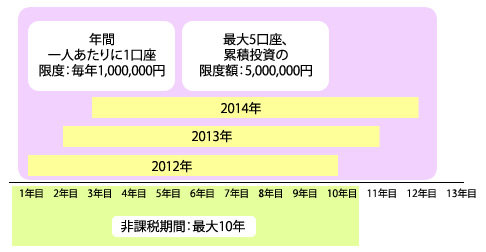

≪4≫保有期間 : 最長10年間、途中売却可能(しかし、売却部分の枠の再利用は不可)

≪5≫口座開設の数 : 年間1人あたり1口座(毎年違う金融機関に口座を開設することは可能)

≪6≫口座開設期間 : 2012年~2014年までの3年間のそれぞれの年

≪7≫非課税投資の額数 : 口座開設をした年に、新規投資額で1,000,000円が上限(未使用枠は次の年以降繰越不可)

≪8≫非課税投資の総額: 最大3,000,000円《1,000,000円×3年[2012年~2014年]》

非課税措置のイメージ