上場株式などの譲渡所得・配当などに関する1割の軽減税率が2年の延長が行われ、2013年12月までの期限が定められます。

これと同伴して、非課税口座の中の少額上場株式などの譲渡所得・配当などの非課税措置を導入する時期に関しても2年の延長が行われ、2014年1月までの期限が定められます。

*また、2014年1月からこの制度の2割税率になることを考え、その前提から、2013年度の税制改正で、公社債などに関する損益通算の範囲の拡大・課税方式の変更の検討が進められます。

これと同伴して、非課税口座の中の少額上場株式などの譲渡所得・配当などの非課税措置を導入する時期に関しても2年の延長が行われ、2014年1月までの期限が定められます。

*また、2014年1月からこの制度の2割税率になることを考え、その前提から、2013年度の税制改正で、公社債などに関する損益通算の範囲の拡大・課税方式の変更の検討が進められます。

改正前:2009.1~2011.12→

改正後:2009.1~2013.12(2年延長)

改正後:2009.1~2013.12(2年延長)

改正前:2012.1~→

改正後:2014.1~

改正後:2014.1~

税率

(申告分離課税)

[原則] 2割

[特例措置] 上場株式などの譲渡益:1割

上場株式などの配当:1割

[特例措置] 上場株式などの譲渡益:1割

上場株式などの配当:1割

(大口株式などに支給するものは除外)

2割

(大口株式などに支給する

上場株式などの配当などは除外)

上場株式などの配当などは除外)

(源泉徴収税率)

1割

(申告不要可能)

2割

(申告不要可能)

*「大口株主など」:発行済みの株式などの総数の3パーセント(改正の前は、5パーセント以上)以上の株式などを持っている人

*大口株主などに支払う配当は、2割源泉徴収(所得税だけ)をされて、総合課税の対象になります。

*税率2割の時の所得税は住民税5パーセント・15パーセント、税率1割の時は住民税3パーセント・所得税7パーセントになります。

≪参考:日本版ISAに関して≫

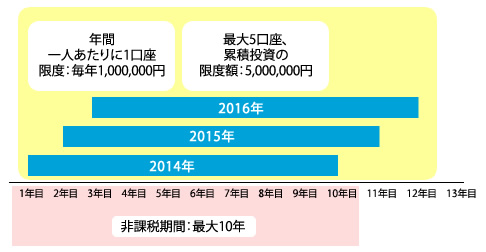

開設者:日本内の居住者など‐当該年の1月1日の時点で満20歳以上の人

保有期間:最長10年にわたる。途中で売却することは可能(売却部分の枠の再利用は不可能)

非課税対象:非課税口座の中の少額上場株式などの譲渡益や配当

口座開設数:年間一人あたりに1口座‐毎年違う金融機関に口座を開設することは可能

非課税投資額:口座を開設した年に、新規の投資額で1,000,000円が上限‐未使用枠は、次の年以降の繰り越しは不可能

口座開設期間:2014年~2016年までの3年の間のそれぞれの年

非課税投資総額:最大3,000,000円(1,000,000円X3年)