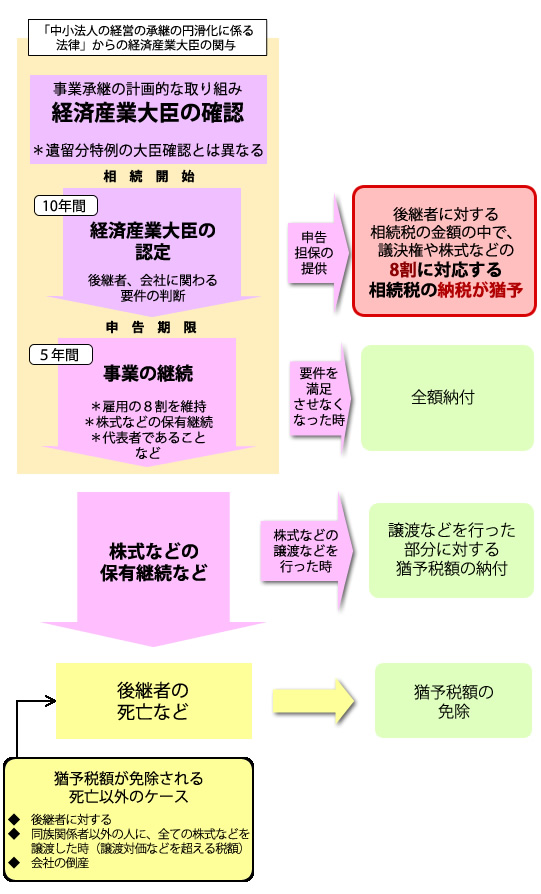

経営承継相続人(”中小企業の経営承継の円滑化に係る法律”の定めによる経済産業大臣から認定を貰った一定非上場会社の代表者の後継者)などが、非上場会社の経営をした被相続人から相続などでその会社の株式などを得て、その会社を経営していく時は、一定の条件を満たして、その経営承継相続人などが納めるべき相続税の額数の中、相続などで取得した議決権株式など(相続が行われてから、その会社の発行済株式や議決権などの総数などの2/3に到達するまでのところに限る)に関する課税価格の8割に対する相続税の納税が猶予される制度です。