| ~2008年12月 | ~2009年 | ~2010年 | ~2011年 | ~2012年1月 | |

|---|---|---|---|---|---|

| 税率 | 10% | 10% | 20% | ||

| 損益通算 | ‐ | 上場株式などの配当と譲渡益の損益通算 2009.1~ 確定申告の対応 2010.1~ 源泉徴収口座内での損益通算ができる |

|||

*日本内に恒久的施設を持っていない非居住者・内国法人・外国法人から支払われる上場株式などの配当に関する7%の軽減税率も、2011年12月31日まで延長されます。

確定拠出年金制度の拡充

2010年1月1日から、事業主の拠出額を企業型確定拠出年金に対する限度にすると同時に、事業主の拠出と合算して拠出限度の範囲内で行われる個人の拠出が導入されることに伴って、その掛金の額数を所得控除の対象に含められることになります。

なお、確定拠出年金の拠出限度額は、下記のように引き上げられます。

| 確定拠出年金の種類 | 現行 | 改正案 | |

|---|---|---|---|

| 企業型 | 別の企業年金のある場合 | 月額23,000円 | 月額25,500円 |

| 別の企業年金のない場合 | 月額46,000円 | 月額51,000円 | |

| 個人型 | 企業年金の無い場合 | 月額18,000円 | 月額23,000円 |

上場株式などの少額投資者のための非課税措置

(2010年度の改正の時に法制上の措置)

上場株式などの譲渡益・配当に関する7パーセントの軽減税率の廃止が行われる時に、少額の投資者の為の非課税措置が設けられます。

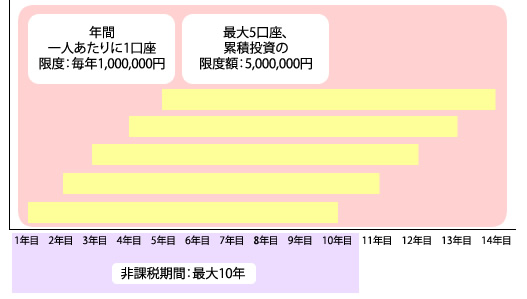

(1)開設者:20歳以上の居住者など

(2)保有期間:最大10年間。途中の売却は許容

(3)口座の開設数:年間、一人あたりに1口座

(4)非課税になる投資額:毎年新規の投資額で1,000,000円が上限→5年間で5,000,000円

(5)非課税の対象になる所得:上場株式などの譲渡益・配当

生命保険料控除の再検討

生命保険料控除に関して、個人年金保険料控除・一般の生命保険料控除の限度額が50,000円から40,000円にぞれぞれ引き下がると同時に、医療保障や介護保障に関する保険料などに関して、新しい控除枠として介護医療保険料控除制度が設置され、その控除限度額を同じく40,000円にするという内容となります。

この制度の導入は、2012年1からの予定となっています。

現行

控除合計:100,000円

個人の生命保険:限度額50,000円

(個人年金保険)

一般の生命保険:限度額50,000円

(死亡保険/医療保険/介護保険)

⇒

再検討案

控除合計:120,000円

遺族保障:限度額40,000円(死亡保険)

医療・介護保険:限度額40,000円

(医療保険/介護保険)

老後保障:限度額40,000円

(個人年金保険)